Затраты связанные с реализацией продукции работ услуг - Формирование себестоимости готовой продукции

Вы точно человек?

Подготовить документы в ФНС. Заявка на звонок. Подписаться на рассылку.

\ КонсультантПлюс")

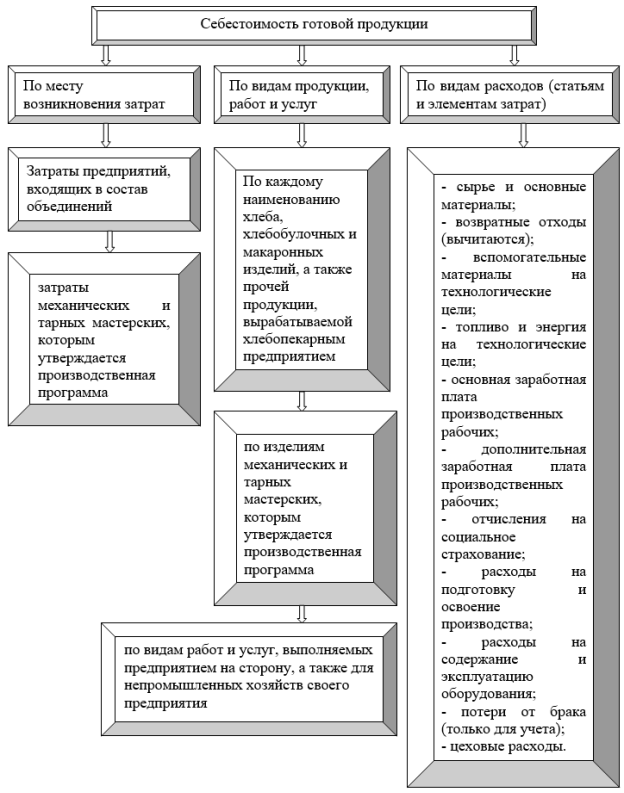

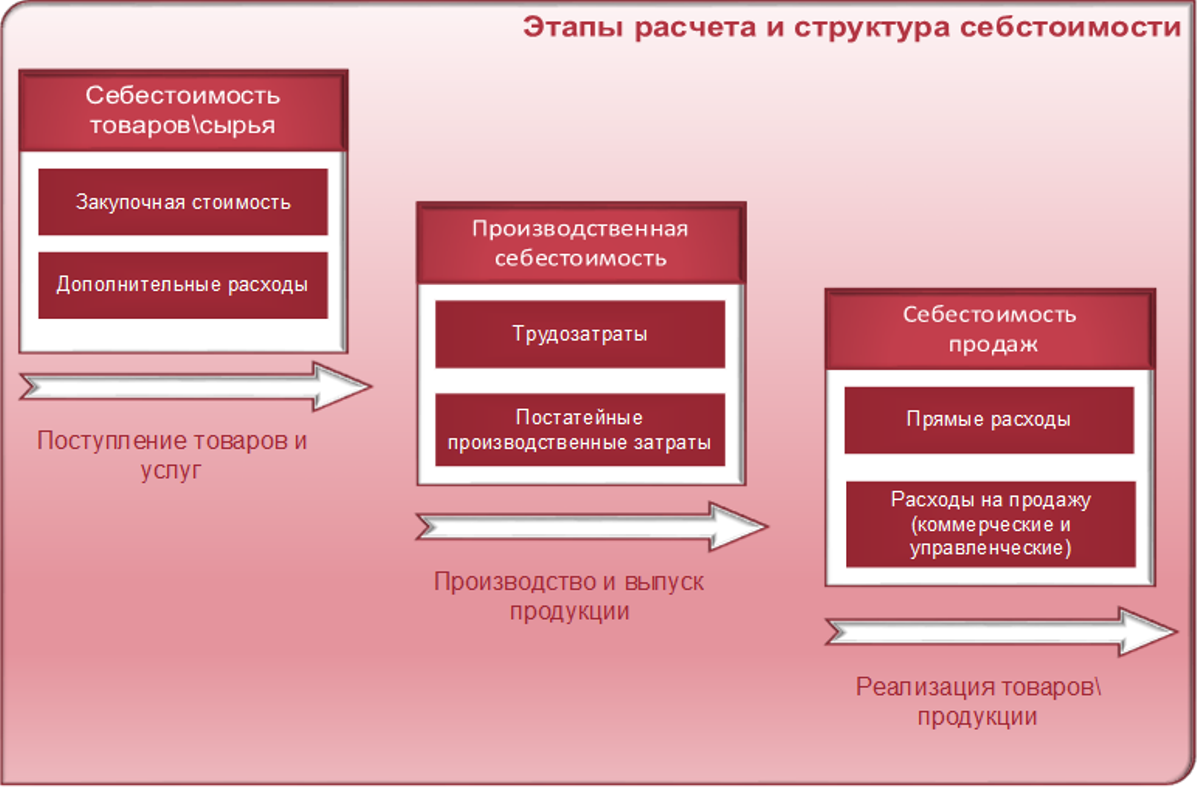

_2022-52 (Рисунок).jpg "Принципы формирования себестоимости готовой продукции в учреждении")

\ КонсультантПлюс")

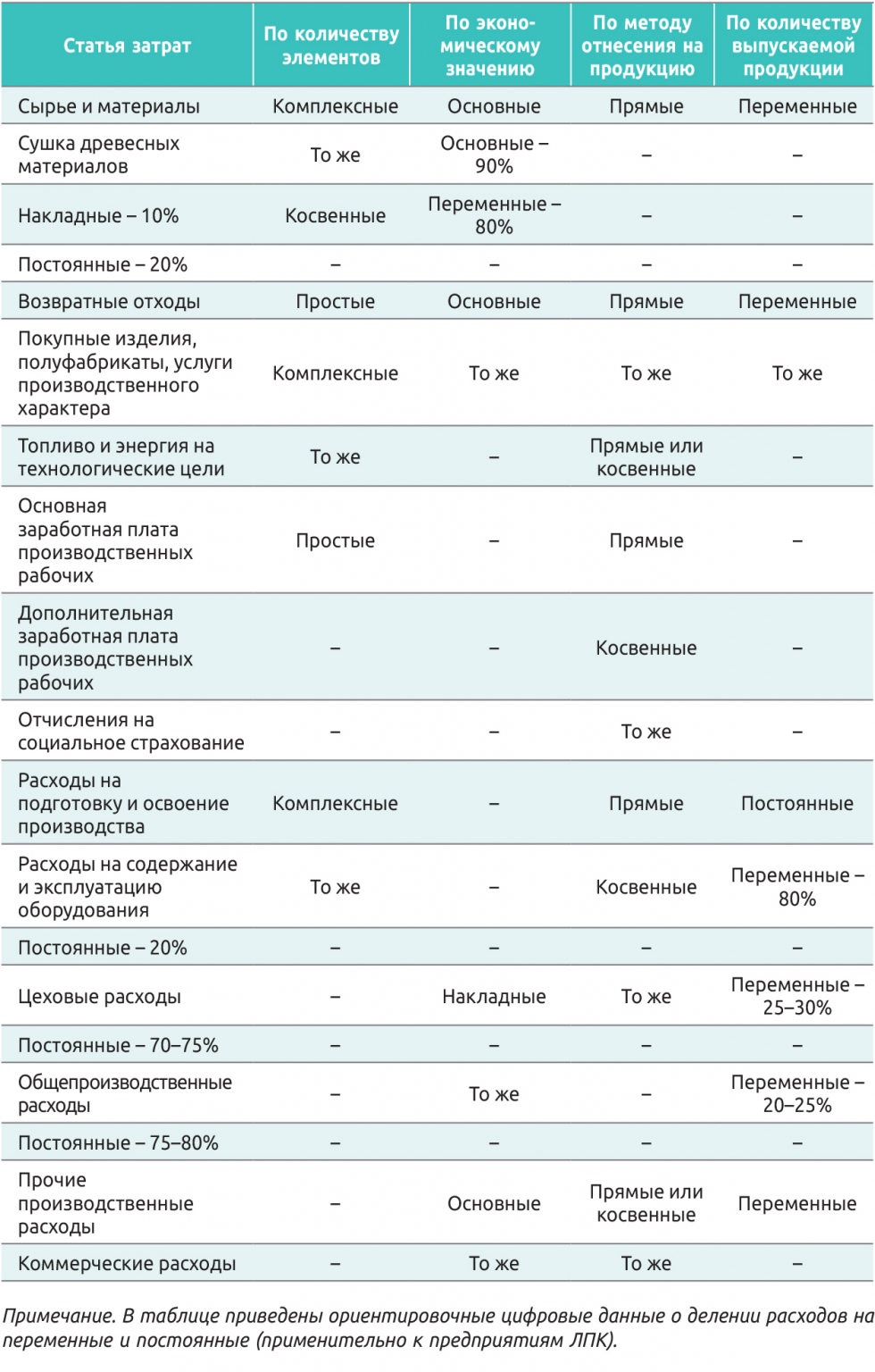

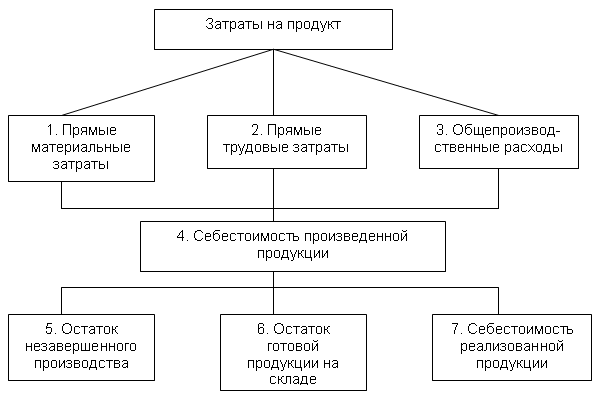

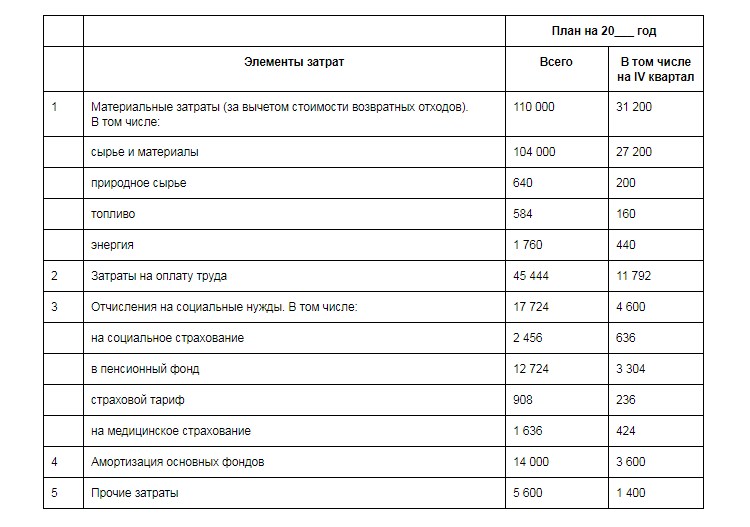

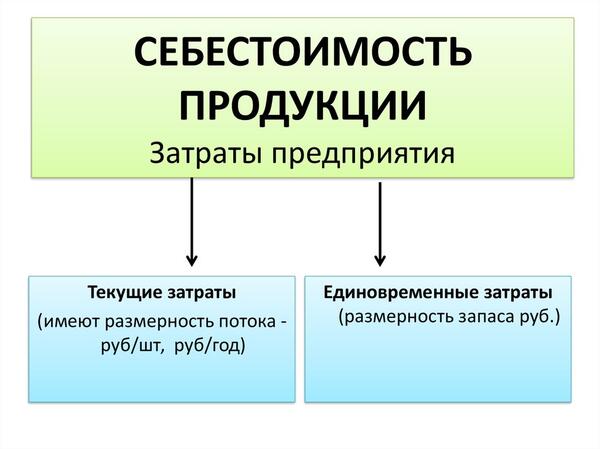

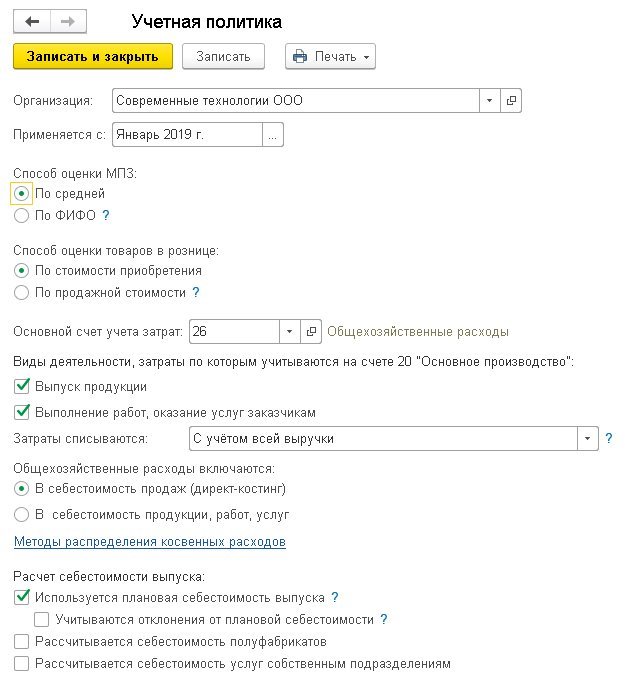

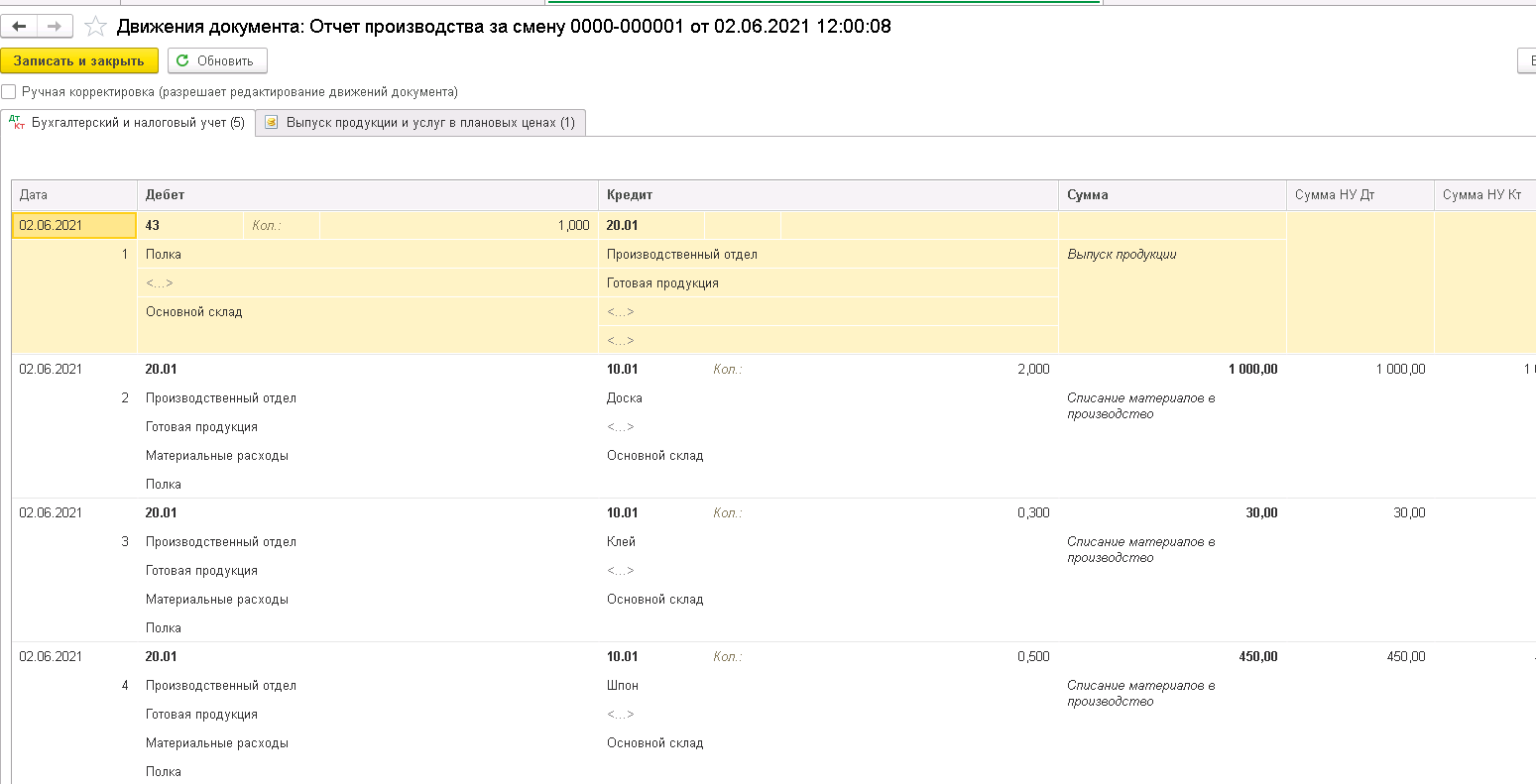

Себестоимость — это денежная оценка используемых в производстве готовой продукции выполнении работ, оказании услуг природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат. Обычно казенные учреждения рассчитывают себестоимость готовой продукции работ, услуг в рамках приносящей доход деятельности. Об основных принципах формирование себестоимости и отражения ее в учете расскажем в статье.

Материалы подготовлены финансовыми директорами и экспертами. Пройдите короткую регистрацию и получите доступ. Себестоимость - это затрат, которые понесло предприятие для создания продукта или оказания услуги. В зарубежной экономике для определения себестоимости в широком смысле используется понятие "cost price".